아파트를 보유하려면 목돈이 있어야 합니다. 하지만 보통의 경우 이런 자금이 없기에 은행에서 대출을 받는게 일반적이에요. 또한 아파트를 보유하고 있으면 이를 담보로 생활 자금 등 여러 용도의 자금을 마련할 수 있습니다. 수도권의 아파트를 소유하는 경우 적어도 3억 이상은 되기에 금융권에서 담보로 잡기에도 용이하고 저금리로 대출을 받을 수 있습니다.

1금융권

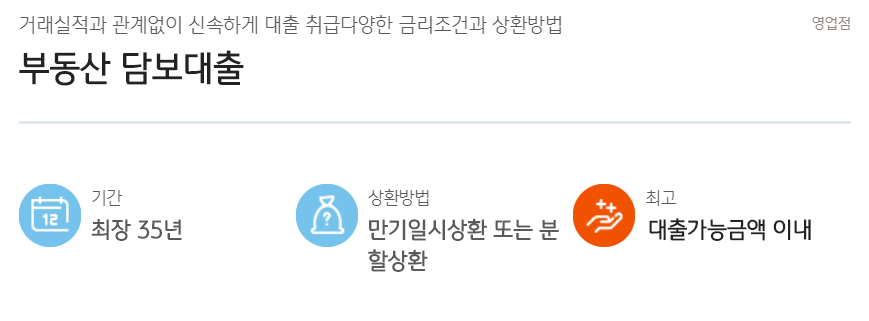

KB국민은행 부동산 담보대출

- 신청자격 : 주택 및 일반부동산을 담보로 대출 신청하는 자

- 한도 : 담보조사 가격 및 담보물건지 지역 등에 따른 대출가능금액 이내

- 금리 : 연 3.5%~5.27%

- 상환방법 : 원(리)금 균등분할상환(최장 35년)

- 중도상환 수수료 : 1.2%

KB국민카드 또는 KB뱅킹의 실적에 따라 금리 우대받을 수 있으며 최고 1.2%까지 우대금리가 적용됩니다. 주택을 구입하는 경우 모기지론을 선택하면 됩니다. 금리는 부동산 담보대출보다 낮습니다. 금융권의 담보대출 한도는 DTI, 소득여부에 따라 결정됩니다.

신한은행 신한주택대출

- 신청자격 : 만 19세 이상 아파트 담보제공자

- 한도 : 담보기준가액 X 주택담보대출 가능한도율

- 금리 : 연 3.3%~4.3%

- 상환방법 : 원(리)금균등분할상환(최장 30년)

- 중도상환 수수료 : 1.2%

신한카드를 사용하거나 신한SOL 어플로 이체 실적이 있는 경우 우대금리 적용받을 수 있으며 최대 1.0%까지 적용받을 수 있습니다.

저축은행

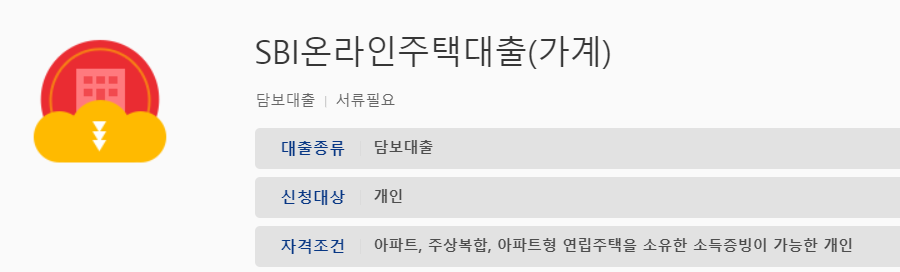

SBI저축은행 온라인주택대출

- 신청자격 : 아파트, 주상복합, 아파트형 연립주택을 소유한 소득증빙이 가능한 개인

- 한도 : 아파트 시세(KB부동산)의 최대 70%, 최대 8억원까지

- 금리 : 연 4.45%~6.65%

- 상환방법 : 원금균등분할상환(최장 30년)

- 중도상환 수수료 : 2.0%

영업점에 방문하지 않고 인터넷으로도 대출신청이 가능합니다. 금리는 신용등급 및 담보물건 평가에 따라 차등적용됩니다.

캐피탈사

현대캐피탈 주택담보대출

- 신청자격 : 아파트, 오피스텔, 감정가 1억원 이상의 단독주택, 연립주택, 다세대주택 등

- 한도 : 시세의 최대 70%

- 금리 : 연 3.69%~11.89%

- 상환방법 : 원리금균등분할상환(최장 33년)

- 중도상환 수수료 : 2.72%

주택 구입 이외에 생활자금 및 사업자금 대출 용도로 신청할 수 있습니다. 인터넷으로 대출 가능하며 인감증명서, 등기권리증 등의 서류가 필요합니다. 사업자금으로 쓰는 경우 한도는 시세의 최대 85%이며 5년 후에 만기일시상환 해야합니다.

보험사

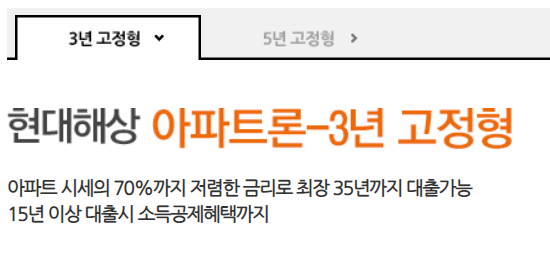

현대해상 아파트론

- 신청자격 : 신용등급 6등급 이내, 만 20세 이상 아파트 보유자

- 한도 : 시세의 최대 70%

- 금리 : 연 3.32%~5.82%

- 상환방법 : 원(리)금균등분할상환(최장 35년)

- 중도상환 수수료 : 3년이내 1.5%

온라인으로 신청은 안되며, 지점을 방문해서 신청해야합니다. 매년 대출금의 10%상환까지 중도상환수수료가 면제됩니다. 가입되어 있는 보험사에 아파트 담보대출을 신청하면 우대금리 적용받을 수도 있습니다.